Когда речь заходит об инвестициях, срок вложений — это один из первых и важнейших вопросов. Подходящий инвестиционный горизонт позволяет не только выбрать правильные инструменты, но и избежать эмоциональных решений в моменты рыночной турбулентности. Но как его определить?

Что такое инвестиционный горизонт и почему он важен

Инвестиционный горизонт — это срок, на который вы готовы вложить деньги, прежде чем начнёте их использовать. Это может быть пара месяцев, несколько лет или десятилетия. От выбора горизонта зависит стратегия: краткосрочные цели требуют ликвидности и стабильности, долгосрочные — терпения и готовности к риску.

Если игнорировать горизонт, можно столкнуться с тем, что в момент, когда нужны деньги, рынок упадёт — и придётся продавать активы в убыток.

От чего зависит ваш горизонт

🎯 Цель инвестирования

Пожалуй, самый очевидный критерий. Инвестировать ради покупки квартиры — не то же самое, что готовиться к пенсии.

👤 Возраст и жизненная стадия

Чем моложе инвестор, тем выше его способность к принятию риска. Молодые чаще инвестируют на 10–20 лет вперёд, старшие — стремятся к стабильности и меньшей волатильности.

📉 Отношение к риску

Даже если вы молоды, это не значит, что вам будет комфортно переживать коррекции на фондовом рынке. Личное восприятие риска может существенно повлиять на срок вложений.

💼 Финансовая подушка и ликвидность

Наличие резерва на непредвиденные расходы позволяет не трогать инвестиции в неподходящий момент. Чем надёжнее ваша подушка — тем свободнее выбор горизонта.

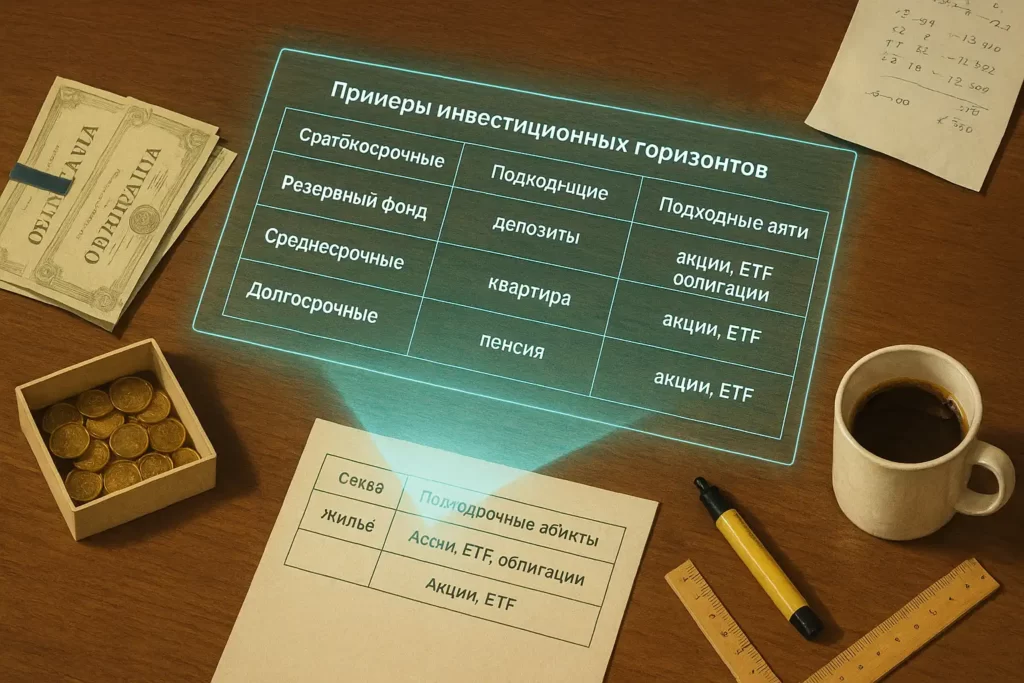

Таблица: Примеры инвестиционных горизонтов по целям

| Цель | Примерный срок | Подходящие инструменты |

|---|---|---|

| Резервный фонд | 0–1 год | Банковские вклады, ОФЗ-ПК |

| Образование ребёнка | 5–10 лет | ИИС, облигации, сбалансированные ПИФы |

| Пенсия | 15+ лет | ETF на акции, дивидендные стратегии |

| Покупка автомобиля | 2–3 года | Облигации, консервативные ИИС |

Почему горизонт — это не приговор

План — это не тюрьма. Ваш горизонт может меняться. Новая работа, рождение ребёнка, перемена целей — всё это влияет на сроки.

Живой совет: «Не заглядывайте слишком далеко»

Когда вы думаете о пенсии, кажется, что можно забыть об инвестициях на 20 лет. Но в реальности жизнь меняется. Даже при долгосрочном плане стоит проверять, насколько он всё ещё уместен.

Кейс: Два инвестора — два подхода

Иван, 27 лет. Холост, работает в IT. Доход стабилен, расходов немного. Иван хочет максимальный рост капитала и готов к волатильности. Его горизонт — 15+ лет. Он инвестирует в ETF на американские акции и не планирует снимать деньги до 45 лет.

Олег, 52 года. Работающий предприниматель, трое детей. Он строит пенсионный капитал и хочет защитить средства от инфляции. Его горизонт — 8 лет. Он предпочитает дивидендные акции и облигации, регулярно ребалансирует портфель.

Когда стоит пересматривать горизонт

- Появились новые цели (например, рождение ребёнка)

- Изменилась финансовая ситуация (уволили, повысили, получили наследство)

- Поменялось отношение к риску (на фоне кризиса или просто с возрастом)

Гибкость — одна из самых недооценённых черт хорошего инвестора.

Чеклист: как определить свой горизонт

- Задал себе вопрос: зачем я инвестирую?

- Определил срок, когда понадобятся деньги

- Оценил риски, которые готов принять

- Проанализировал свою финансовую подушку

- Сопоставил цели и инструменты

Выбор инвестиционного горизонта — это не раз и навсегда. Это точка отсчёта, которую можно и нужно корректировать по мере того, как меняется ваша жизнь. Главное — не забывать, зачем вы начали, и сохранять здравый подход.